Macheine Learning for Trading学习笔记

Macheine Learning for Trading 课程地址

这门课程主要介绍机器学习在股票交易中的应用,是佐治亚立功大学教授Tucker Balch开设的,他好像还参与创建了一个对冲基金公司,利用这门课程里的技术,进行基金运作。

本课程分为三个部分,前两个部分主要是介绍数据清理和领域知识,我直接跳过了,直接看第三部分。

Section 3.1 How Machine Learning is used at a hedge fund

第三部分,开始介绍什么是回归学习和一些常用模型。有一个demo令人映像深刻,使用KNN算法帮助机器人躲避障碍。其实本质上是一个二元分类问题,判断当前图片是否是障碍,如果不是就直接走,否则就换个方向。demo视频中的效果还不错。股票价格预测中,使用时间窗口切分训练和预测,与付费预测很类似。

Section 3.2 Regression

加农炮问题,使用参数方法(线性回归)求解,因为此问题可以用明确的数学方程来求解,所以可以通过数据学习参数。此问题是biased,因为我们会猜测这个方程的形式,二次,三角,指数等。

蜜蜂问题,由于问题无法用明确的数学公式求解,使用非参数(kNN)方法更为合适。无偏估计,因为使用均值。

Section 3.3 Assessing a learning algorithm

讲解overfitting,与之前的不太一样。之前横轴是样本量,而本教程用的模型参数,比如kNN,用k;决策树,树的深度;线性回归,多项式最大维度等。拐点就是最好的地方。

提到Roll forawrd Cross Validation. 这就是在预测数据评估时,不要使用时间较后的数据训练,预测较前的数据,这样可能新的数据带有之前数据的信息,有作弊嫌疑。传统的K-fold Cross Validation 就不太适用,好在我们历史数据很多,可以有很多组这种实验。点击预估,付费预估等问题,都是这样,使用较前的数据,预测较厚的数据,得到的评估效果才最贴近实际。

Secion 3.4 Ensemble learners, bagging and boosting

Ensemble

将不同模型合并起来,取均值。比如knn,lr,每一种算法可以通过调整参数,设置不同的复杂度,反正就是算出很多不同的模型。

Bagging

全称是Boostrap Aggregating,就是又放回的从训练集中取样,然后做成训练集合,最后训练m组,用同样的算法。得到不同的模型。随机森林就是用的这种思想。

有个比较好的例子,两个模型

- 1nn用于所有数据

- 10个1nn的模型,每个模型取60%数据。

2要好,多个模型最后合并去均值后,可以得到一个平滑的曲线。

Boosting

全称Adaptive Boost或Ada Boost。迭代计算。每轮迭代,将上一轮模型计算错误的例子,加大权重,随机选取。每个模型预测的权重,根据模型效果进行加权。GBDT使用此方法。

上面提到的三个算法称为meta algorithm,用于组装现有算法,如果LR,DT,SVM,kNN等。

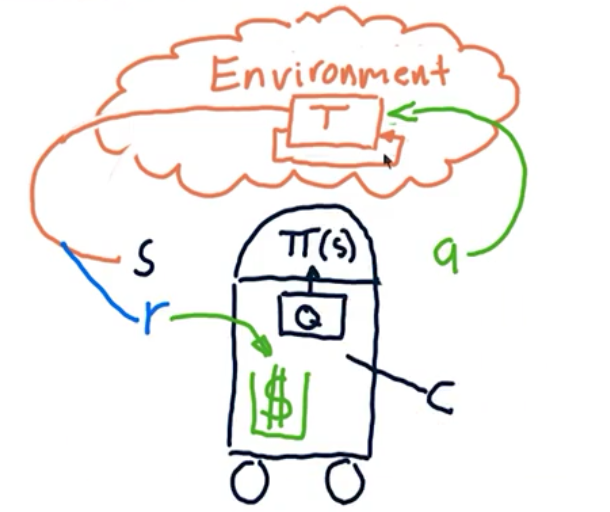

Secion 3.5 Reinforcement Learning

增强学习的这套机制与购买股票的场景非常一致。

当前市场输入,指定策略,购买股票改变当前市场,得到反馈和收益,如此循环。

Markov Decision Problems

- 状态集合S

- 行为集合A

- 转换函数T[$s,a,s^\prime$],大多时候得不到

- 回报函数R[s,a],大多时候无法直接获得

如果上面的定义都清楚了,可以找到最优策略 $\pi^\star (s)$。常用算法

- Policy Iteration

- Value Iteration

通常转换矩阵和奖励函数不可得到,所以需要通过实验,构造四元组 $<s,a,s^\prime,r>$,然后拆分得到转换矩阵和奖励函数。最后使用算法Policy/Value Iteration得到最优策略,这种叫做Model-Based。

![]() Model-Free 使用Q-Learning算法,直接看四元组数据,构建策略,不用构建转换矩阵和奖励函数。

Model-Free 使用Q-Learning算法,直接看四元组数据,构建策略,不用构建转换矩阵和奖励函数。

Section 3.6 Q-Learning

Q-Learing名称来源于Q函数

\[Q[s,a] = immediate\_reward + discounted\_reward\]第二项是放眼未来,所以Q-Learning不是greedy的。问题求解,需要找到一个最优的a,

\[\pi (s) = \arg {\max_a{(Q[s,a])}}\]最后得到的结果,$\pi^{\star}(s)$ 和 $Q^{\star}[s,a]$

更新规则,有点复杂没看懂,后面有机会再仔细研究

\[Q^{\prime}[s,a] = (1-\alpha)Q[s,a] + \alpha(r + \lambda Q[s^{\prime,},\arg {\max_a{(Q[s^{\prime},a^{\prime}])}}])\]Section 3.7 Dyna-Q

加速Q-Learning收敛。

支付宝打赏

支付宝打赏

微信打赏

微信打赏

您的打赏是对我最大的鼓励!